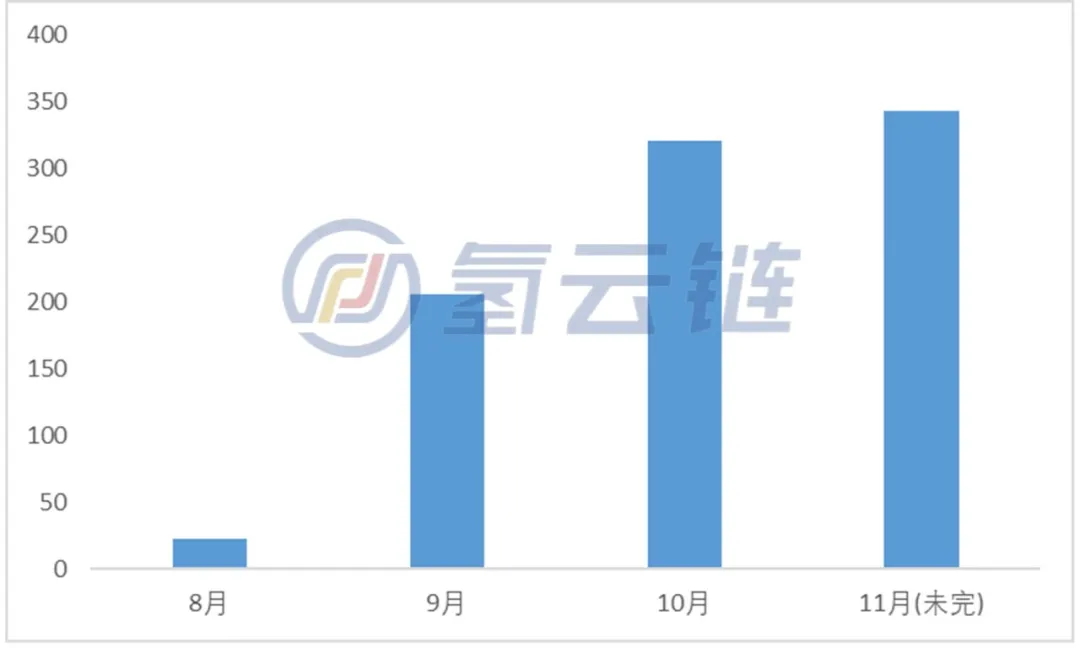

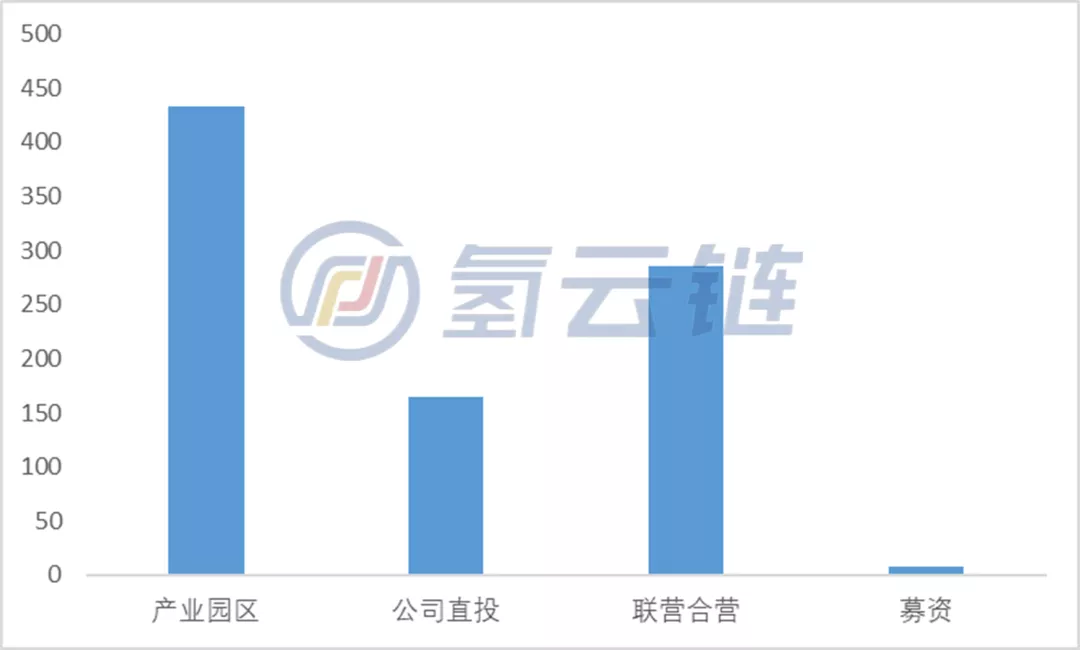

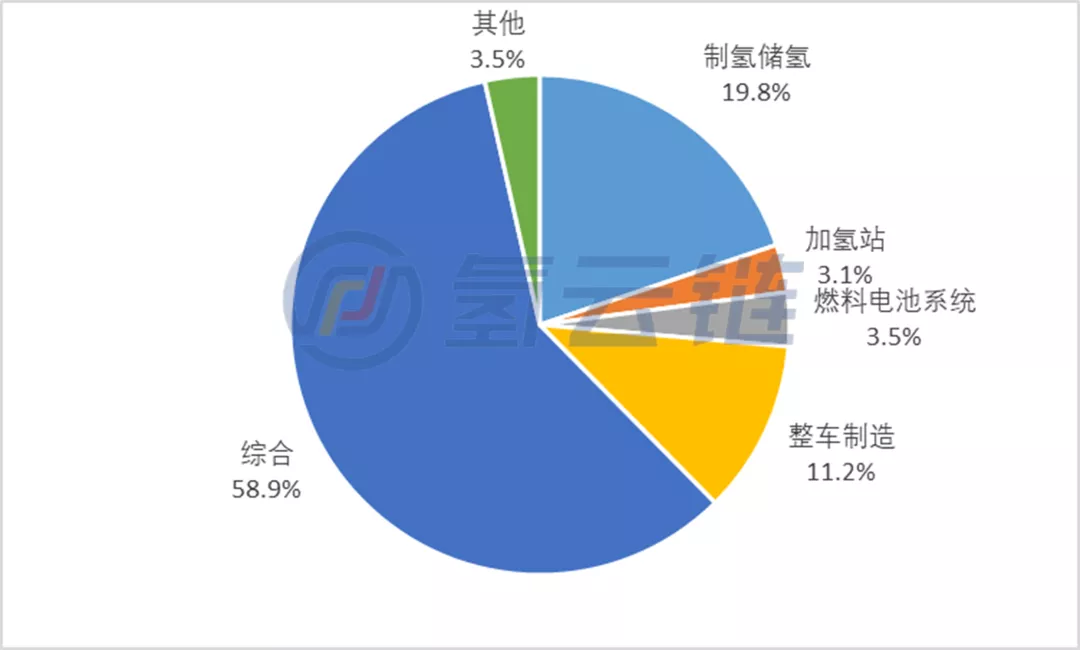

| 作者:氢云链分析师团队 导读: 1、 初步统计,8月以来公开的氢能项目已披露的投资总额达到900亿,对比5-7月(约700亿)有一定增长,但未出现项目投资井喷的局面。 2、 内蒙古、江苏项目投资情况遥遥领先,辽宁、山西、上海分居三四五位,这些省份在2021年的名义氢能项目投资金额排名一直位于前10名以内。 3、通过联营、合营方式的投资数量与金额明显提升,表明大量企业是通过合作形式进入或加深氢能产业布局。 4、 涉及氢能产业多个环节的综合类项目投资金额占比过半,显示国内仍在大力构建氢能全产业链能力。 一级市场产业项目投资情况直接反映社会对氢能产业发展的关注度。自今年8月京津冀、长三角、珠三角陆续获批燃料电池汽车示范城市群以来,国内氢能产业进入示范项目的最终准备阶段。氢云链对8月以来的氢能产业项目投资情况进行了初步统计,以持续跟踪氢能产业投资热度变化。(2021年1-7月项目投资情况可参见《独家!2021年1-7月氢能产业投资超2500亿!河北居首,成都、重庆等城市成为吸金热土》) 氢云链根据公开信息初步统计,如图1,2021年8月1日起至截稿日(11月13日),国内氢能产业公开投资事件接近100起(包括框架性协议、股权交易协议等),披露的名义总投资金额接近900亿,其中百亿级投资规模的项目较少,仅为3起。(1-7月百亿级投资规模的项目超过10起)  图1 2021年8月以来各月份氢能计划投资项目金额情况(单位:亿元) 数据来源:氢云链数据库 从月份看,如图2,8月份资金项目投资情况尚处于低位,但在9月份后迅速回暖,回升至200亿以上。8月份投资金额低的主要原因在于对外公布金额的投资项目数量较少,但从项目数量看,如图2所示,8月份的表现并不弱。(注:年底氢云链会重新梳理一次,补充信息,检验结果)  图2 2021年8月以来各月份氢能计划投资项目数量情况 数据来源:氢云链数据库 按省份看,如图3,内蒙古、江苏依靠百亿规模的氢能项目在计划投资金额方面遥遥领先,辽宁依靠制氢储氢及相关装备制造项目排名第三。山西依靠光伏制氢源网荷储一体化项目排名第四,上海依靠氢燃料电池和加氢站项目排名第五。  图3 2021年8月以来各省份氢能投资项目总金额情况(单位:亿元) 来源:氢云链数据库 从项目投资类型看,产业园区仍然是投资资金的主要类型,显示各地仍在大力招商引资,推进氢能产业园建设,争取构建完整产业链条。 如图4,值得注意的是联营合营类型,该投资类型超过64起,在数量上占65%。联营合营金额占比长期以来处于低位,在8月份后其资金额度超过了公司直投。  图4 2021年8月以氢能产业投资项目类型分布情况(单位:亿元) 来源:氢云链数据库 在项目类型上,占比最大的是综合类项目。主要是内蒙古、江苏两个计划投资项目金额较大(合计500亿元),涉及氢能的制、储、用各个环节,目的在于建设企业联盟和产业集群。 在单项环节中,制氢储氢环节占比最高,尤其是制氢环节。表明:(1)现阶段氢能产业发展正在向上游延伸;(2)西北自然资源大省(如陕西等)开始大规模布局氢能产业。 另外,如图5,燃料电池汽车仍然是氢能应用环节的主要投资方向,且内蒙古出现了百亿级投资规模的整车制造项目。  图5 2021年8月以来氢能产业各环节投资占比情况(单位:亿元) 来源:氢云链数据库 注:综合类是指涉及制氢储氢、加氢站、燃料电池系统、整车制造中两个或两个以上环节 氢云链小结 在示范城市群名单官宣后,项目投资金额维持在高位,但并没有出现爆发式的增长,原因包括: (1)投资项目从谈判到签约周期长,披露信息具有滞后性; (2)氢能产业发展前景得到资本认同,项目投资具有持续性特点,出现“无论国家政策如何都要发展”的趋势。 编辑:氢氢我心 校对:风氢扬 审核:氢云小仙女 来源:氢云链 声明:文章内容仅供参考,并不代表氢云链赞同其观点或证实其描述,部分图文来源网络,氢云链整理发布,如有侵权请联系作者删除 |

微信扫一扫

微信扫一扫