10月12日,被市场称为燃料电池催化剂第一股的中自科技科创板IPO开启申购。公司本次发行前总股本为6452.62万股,本次拟公开发行股票2150.87万股,占发行后总股本的比例为25.00%,其中网上发行548.45万股,申购代码787737,申购价格为70.90元。

根据招股资料显示,中自科技上一年度利润总额为21,831.75万元,以70.9元的发行价计算,静态市盈率为27.9。目前氢能相关产业的平均市盈率为21左右。

根据中自科技的招股书来看,作为燃料电池催化剂第一股,其实目前公司主营业务、主要产品是应用于以天然气为燃料的机动车尾气处理环保催化剂,换句话说,天然气车配套产品是其主要营收,而在燃料电池催化剂领域,目前还处于研发阶段,暂时未有可量产的产品。

自2019年年度利润转正以来,天然气车业务占比分别为2019年76.08%和2020年85.37%,相关业务毛利润较高。后续预计天然气价格问题将会持续影响到公司的主营业务收益水平。

最近一年,国内天然气价格的涨幅大于汽柴油,以液化天然气为例,国内出厂价格指数和进口到岸价格指数较去年同期均上涨了100%以上,而国内汽柴油批发价格较去年同期涨价50%左右。业内估计,天然气涨价的影响或至少延续到明年初。

受天然气重卡终端销量受年初油气价差缩减和上半年国五柴油车冲量销售等短期不利因素影响,今年上半年营收和净利润同比分别减少了54.61%和81.58%,分别为62481.41万元和2908.63万元。

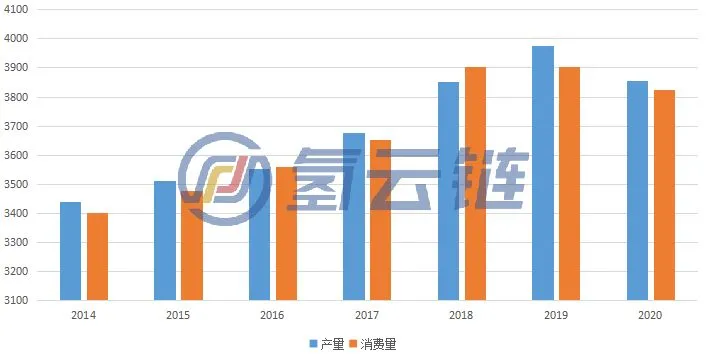

从近几年全球天然气产量和消费情况来看,整体处于紧平衡的状态,除2020年受疫情影响,天然气的需求处于较为稳定的增长状态,2014-2019年平均增长率为3.08%。而受全球复工复产和拉尼娜冷冬预期影响,预计今年天然气消费需求的增长将会远大于平均水平。

以2020年全球主要天然气生产国来看,美国、俄罗斯、伊朗、中国、卡塔尔、加拿大、澳大利亚、沙特阿拉伯、挪威和阿尔及利亚十个国家天然气产量总和占全球天然气总产量的72.19%,按顺序占比分别为23.73%、16.57%、6.51%、5.03%、4.45%、4.29%。

汽车尾气环保催化剂 图片来源:公司官方网站

今年,全球传统化石燃料的投资较为不足,以美国为例,美国当前天然气钻井平台只有100座左右,除了2020年,远低于过去的水平,其中2019年同期为140左右,2018年同期更是接近200。而且根据美国EIA的数据显示,截至10月1日,美国天然气库存总量为32880亿立方英尺,较去年同期减少5320亿立方英尺,同比降幅13.9%,同时较5年均值低1760亿立方英尺,降幅5.1%。所以天然气目前主要的问题来源于供给端。

我国天然气近两年的进口依赖度均超过了43%。其中美欧也为天然气主要消费地区,且欧洲地区天然气供暖和发电占比较高,多国天然气供暖和发电占能源消费总量的50%以上,而欧洲目前主要的进口来源于俄罗斯和美国,其中俄罗斯占比超过40%,目前俄罗斯输送到欧洲的北溪二号面临非常大的政治不确定性,高管已被美国控制,年内难以保障有效的供给。

所以天然气价格问题存在较高的不确定性,高价天然气或至少持续到明年年初。根据中自科技的招股书来看,天然气车配套产品是其主要营收,自2019年年度利润转正以来,天然气车业务占比分别为2019年76.08%和2020年85.37%,相关业务毛利润较高。后续预计天然气价格问题将会持续影响到公司的主营业务。

受国六排放政策影响,目前公司符合规定的天然气和柴油配套产品分别有11款和5款,国五为18款和23款,国四为21款和17款。企业对重汽的依赖度较高,2019年和2020年分别占48.2%和57.15%,而今年4月重汽新增了威孚环保作为天然气发动机的催化剂供应商,中自科技一方面面临产品研发和更新速度问题,另一方面竞争关系明显,预计将会进一步影响到企业的营收和毛利率。

燃料电池催化剂 图片来源:公司官方网站

而在燃料电池催化剂领域,目前还处于研发阶段,暂时未有可量产的产品。所以整体来看,短期企业的盈利预期或将下调,近两年的利润增长较为有限。

假设今年利润同比减少70%(2021年上半年同比减少81.58%,且截至近期主营业务未改善)至6550.557万元,即便在新能源较高的PE水平下,公司股价面临较高的回调压力。

编辑:氢氢我心 校对:风氢扬 审核:氢云小仙女

来源:氢云链

声明:文章内容仅供参考,并不代表氢云链赞同其观点或证实其描述,部分图文来源网络,氢云链整理发布,如有侵权请联系作者删除。